A Lei Complementar nº 224/2025 promove alterações relevantes nos regimes de tributação. Em

especial, impacta diretamente as empresas optantes pelo Lucro Presumido. A norma institui

acréscimo de 10% nos percentuais de presunção, observadas regras específicas de aplicação, com

efeitos práticos relevantes na carga tributária a partir de 2026.

Impacto no lucro presumido e Fundamento Legal

As empresas optantes do lucro presumido que faturarem anualmente valores superiores que R$

5.000.000,00 serão afetadas com uma elevação de base de cálculo, no percentual de 10%. O

cálculo para as empresas que faturarem mais do que R$ 5.000.000,00, por ano, será feito do

seguinte modo: a) sobre a receita até R$ 5.000.000,00, o percentual de presunção será de acordo

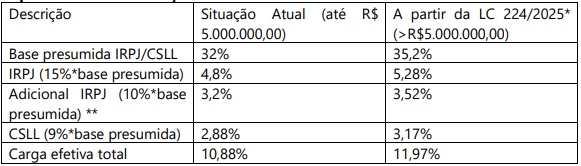

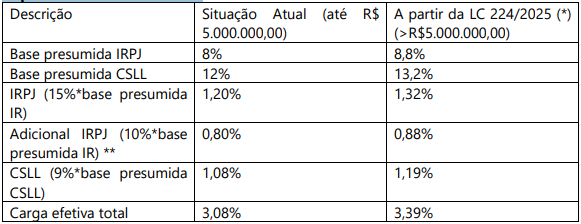

com a “situação atual”, citada adiante (totalizando: 32% para serviços e 8% para comércio). Sobre

a receita anual que superar R$ 5.000.000,00, aplica-se a presunção majorada em percentual de

10% (totalizando: 35,2% para serviços e 8,8% para comércio), a resultar a seguinte tributação:

Impacto – Setor de Serviços

Impacto – Setor de Comércio

(*) O acréscimo de 10% aplica-se exclusivamente à parcela da receita bruta anual que exceder R$ 5.000.000,00.

(**) O adicional de IRPJ de 10% sobre a parcela da base presumida (percentual x receita) que

exceder R$ 60.000,00, por trimestre.

Como pode ser observado dos quadros detalhados, o principal setor afetado será o de serviços

que faturar superior a R$ 5.000.000,00.

Outros impactos tributários relevantes

Adiante, transcrevemos outros impactos tributários ocasionados pela referida Lei:

(i) Majoração da alíquota do Imposto de Renda Retido na Fonte sobre os Juros sobre o Capital

Próprio (JCP) de 15% para 17,5%;

(ii) Majoração das alíquotas de CSLL para diversos tipos de instituições de pagamento e seguros

privados.

(iii) Redução dos benefícios: isenções, redução de base de cálculo, créditos presumidos e alíquotas

zero de IPI e PIS e COFINS de modo linear, em percentual de 10% (será mais bem detalhada em

Decreto do Executivo).

(iv) Limitação para incentivos fiscais a 2% do PIB.

Recomendação

Recomenda-se a realização de estudos comparativos entre os regimes do Lucro Presumido e do

Lucro Real, considerando carga tributária, obrigações acessórias e estrutura operacional.